Dólar futuro: por qué Pesce no quiere devaluar

Miércoles 31 de

Agosto 2022

Desde varios flancos presionan para ajustar el tipo de cambio oficial. Pero en el Banco Central no estarían tan dispuestos a acompañar por ahora tal medida, porque los agarra muy expuestos.

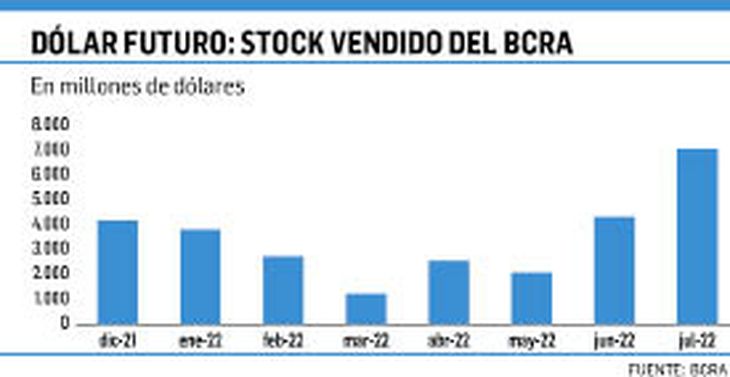

La operatoria con el dólar futuro ha alcanzado máximos en lo que va del año, en torno a los u$s8.500 millones. Hasta aquí sería un dato más. Sin embargo, considerando que la mayor cantidad, por no decir casi la totalidad, de contratos vendidos están en manos del Banco Central (BCRA), no es un dato menor.

El mercado estima que aproximadamente vencían en agosto el 65% a 70% del total de contratos negociados en Rofex y MAE. De ahí, que muchos se hicieron eco de especulaciones sobre que el BCRA no iba a convalidar una devaluación este mes, sino el próximo. ¿Por qué? Muy sencillo, el BCRA tenía a fin de julio casi u$s7.100 millones en contratos vendidos de dólar futuro. Según estimaciones privadas, el BCRA no cambió mucho la posición en agosto.

Por eso para algunos hoy era el día D en el mercado de futuros de dólar, porque vencían contratos por varios miles de millones de los cuales la mayor parte fueron vendidos por el BCRA. Todo este minué, incluso, obligó al viceministro de Economía, Gabriel Rubinstein, a salir a desmentir que iban a devaluar después de hoy, o sea, una vez que vencieran los contratos de futuros.

Se entiende además la preocupación de Miguel Pesce, titular del BCRA, si era “inducido” a ajustar el tipo de cambio oficial en forma significativa, como algunos sectores reclaman. Para tener una somera idea de los montos involucrados, vale recordar que en junio el BCRA tenía contratos vendidos por u$s4.358 millones, o sea, que los incrementó en un 63% en julio. Pero ya lo había más que duplicado en junio respecto del stock de mayo.

Intervenciones

Cabe señalar que estas operaciones son en realidad otra forma de intervención del BCRA en el mercado de cambios, con el fin de desinflar las expectativas devaluatorias de los agentes económicos. No debe soslayarse además, que estas operaciones, en las cuales una parte compra un contrato, que le da el derecho al vencimiento del mismo a “comprar” la cantidad de divisas pactadas al precio ya fijado, y su contraparte, el que vendió el contrato a darle esas divisas a tal precio.

De modo que si el dólar oficial al vencimiento del contrato está por encima del precio de mercado, el comprador ganó. Vale una aclaración, en estas operaciones en realidad se compensan las posiciones, es decir, no se reclaman las divisas sino que se paga la diferencia entre los precios. Por ende, no están en juego las reservas del BCRA, que de por sí no tiene muchas. Aquí está la cuestión, y por eso tiembla Pesce si lo presionan para ajustar el dólar oficial con semejante posición abierta de contratos vendidos de dólar futuro. Ocurre que, en el caso que el BCRA llegara a subir abruptamente el dólar oficial, de modo que los precios futuros quedaran muy por debajo, la emisión monetaria inherente a estos contratos sería fenomenal. Basta con imaginar unos cuantos pesos de diferencia multiplicados por miles de millones.

Por ejemplo, si devalúan un 20% la emisión resultante superaría aproximadamente los $230.000 millones o si fuera del 30% los $350.000 millones. Esto hoy representa un aumento de la base monetaria de entre un 5,5% o 8,3% respectivamente. Una flor de expansión monetaria, en momentos en que sigue la pulseada cambiaria. Por esto no era nada sensato apostar a que el BCRA iba a encarar una devaluación, por lo menos, en agosto. Como esto es dinámico, quienes venían apostando a la devaluación, lo que hicieron fueron renovando sus contratos, por lo pronto, un mes más.

O sea, que gran parte de lo que aún no venció este mes pasó a setiembre. En paralelo subieron las tasas de interés implícitas del mercado de futuros, alentando moderadas expectativas devaluatorias, a la luz de alguna señal desde del FMI que implique mejorar la posición de reservas del BCRA.

Al respecto, hay que tener presente que si bien no están comprometidas las reservas del BCRA en estas intervenciones, la exposición cada vez es mayor. En mayo los contratos vendidos del BCRA representaban el 5% de las reservas brutas, un mes después fueron el 10% y en julio el 18%. Al tomar las reservas disponibles (solo las netas y los encajes) la situación es peor, representaban el 14% en mayo y pasaron al 26% en junio y al 55% en julio.

Con información de

Ámbito

Suscribite!

Y recibí las noticias más importantes!

Y recibí las noticias más importantes!

Nota22.com

LO MÁS VISTO

Balangione: advirtió sobre una situación de "gravedad institucional importante" en Santa Fe

En diálogo con Nota22.com, la exjueza penal y exjefa de los defensores públicos, Jaquelina Balangione, advirtió sobre una situación de "gravedad institucional importante" en Santa Fe, analizó la posible aplicación del "caso Fayt" en la provincia y criticó el actual funcionamiento de la Defensa Pública, entre otros temas.

El haber mínimo quedó en $419.775 y el máximo en $2.824.694; el refuerzo será no remunerativo, no estará sujeto a descuentos y no se computará para ningún otro concepto

Los sondeos semanales de varios centros de estudios mostraron cierta aceleración en los precios de los alimentos y bebidas durante el séptimo mes de 2026.

Con una sucesión de anuncios, confrontaciones y medidas de fuerte contenido simbólico, Milei volvió a marcar la agenda política en una semana que dejó entrever el inicio de su estrategia de reelección.